中国轨道算力动员:资本、约束与真正有机会胜出的产业层

商业闭环尚未出现,中国已经开始围绕轨道算力组织国家资本、发射、卫星、芯片和光链路;真正能赢的更可能是基础层,而不是复制一支算力舰队。

作者

Dylan

Singapore Space Agency

发布时间

2026年6月23日

最后更新

2026年6月23日

26 分钟阅读 · 正文 4,558 字 · 市场洞察

快速摘要

这篇文章的关键信息

- 在任何运营商证明商业闭环之前,中国已把分散试验推进到正式产业动员阶段。

- 资本分为国家基础设施、市场化组件、火箭企业下游布局和支撑层 IPO;只看融资总额会掩盖真正的可融资能力。

- 中国已有真实在轨验证,但发射成本、先进芯片获取和可重复付费任务仍未解决。

- 建设者更应押注热控、光学、地面、组网、卫星平台和测运控——即使通用轨道算力迟到,这些层仍有客户。

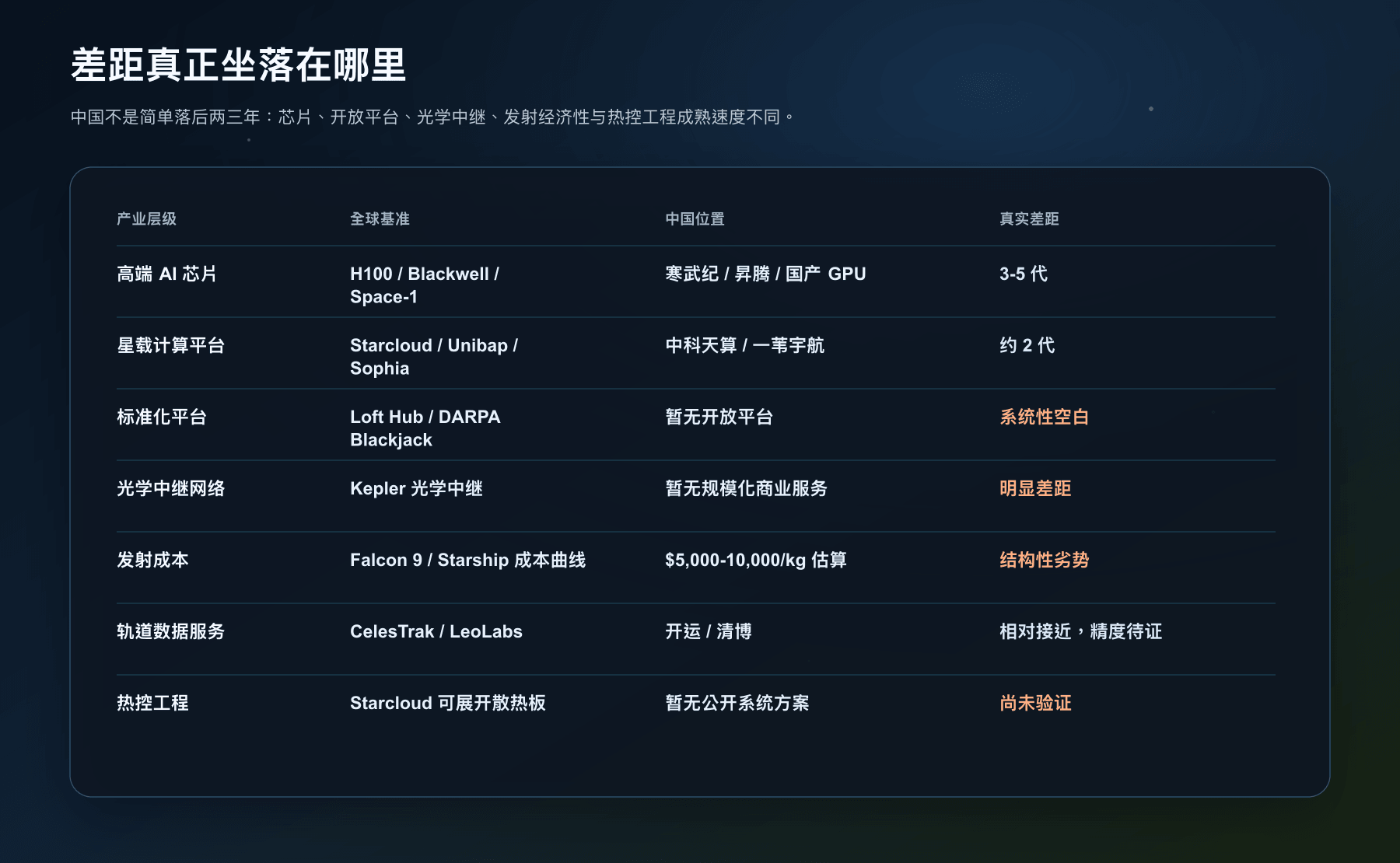

中国是 SpaceX 之外唯一一个把发射、卫星制造、国产 AI 芯片、星间光链路和国家资本同时放在同一产业系统里的市场。2026 年第二季度,在商业闭环尚未出现之前,这套系统已经开始围绕轨道算力成形。本文把可核实事实、制度图景与作者推论分开,并给出一个不讨巧的判断:真正值得中国建设者押注的,是热控、光学、地面、组网、卫星平台和测运控这些“卖铲子”的层,而不是复制一支算力舰队。

报告日期:2026 年 6 月 23 日 作者:Dylan | Singapore Space Agency

本文是 SpaceX AI1 / IPO 拆解与《中国轨道算力现实检查》的中国侧配套篇。前者给 AI1 的估值叙事定价,后者逐家公司核验在轨进度;本文聚焦制度动员,并把它翻译成建设者的具体选择。^[4]

**免责声明:**本文描述公开可见的制度与资本活动及作者对其的解读,不为任何公司打分或背书。仅有单一中文来源的主张,以及作者推论,均在正文和来源评级中明确标记。分析仅代表作者独立观点,不构成投资建议。

1. 一眼看懂

2026 年第二季度,中国轨道算力跨过的不是硬件门槛,而是制度门槛:关键国家与准国家机构在商业可行性尚未成立前,决定用专业委员会、创新中心、区域联合体和国防工业可研把行业组织起来。这是本季度最重要的中国事实。

随之而来的资本并非一池水,而是四层:国家支持的基础设施押注、市场化风投支持的组件项目、向下游延伸的火箭公司,以及谋求上市的支撑层企业。把它们混成一个融资总额,会误读哪些能力真正可融资。

动员之下,在轨事实与商业闭环之间仍隔着巨大距离。中国有世界级在轨验证,却没有任何运营商证明大规模、付费、可重复的工作负载。AI1 没有改变中美任何一方的商业现实;它改变的是信念——把轨道算力从可争论的命题变成董事会与部委必须回应的假设。

建设者的结论应当冷静:中国国家资本可以比市场走得更远、更快,但最终要闭合的单位经济性比 SpaceX 更难——发射更贵、先进芯片受限、资本回报约束更弱。即使大叙事来早了,热控、光学、地面、网络、平台和测运控仍会被购买。应押注这些层,而不是复制舰队。

2. AI1 是外部催化剂,不是新的中国事实

AI1 是 SpaceX 于 2026 年 6 月、史上最大 IPO 前数日发布的约 70 米轨道算力卫星。配套拆解的结论是,AI1 的估值叙事——对未来轨道算力的期权——远大于它已经验证的能力。

它对中国的作用不是增加一条国内事实,而是充当强迫函数:一家估值 1.77 万亿美元的西方公司把 70 米算力卫星摆上台,等于为本已启动的中国动员提供最强外部验证。AI1 发布时,国防工业规划部门已经开启可研,行业委员会也正在成形。^[1] 资源在硬件验证信念之前被重新配置,中美两边都是同一机制。

3. 2026 年第二季度:从分散试验走向产业计划

本季度最重要的变化不是某颗卫星,而是碎片化试验被迅速收拢进委员会、创新中心、区域联合体和国家可研。

4 月 3 日,北京亦庄举行 2026 太空算力产业大会,中国首个跨行业协调平台——太空算力专业委员会——正式成立。^[2] 它隶属由工信部下属智库中国信息通信研究院召集的“算力产业发展方阵”,是行业协同组织,不是工信部部委委员会。同期,北京太空算力创新中心启动筹建,方向覆盖星载 AI 芯片、太空能源与散热、星座与航天器、天地算力网络协同和应用;亦庄还发布了关键共性技术清单。^[3]

两天后,国家的直接介入变得清晰。4 月 5 日,国家国防科工局商业航天司副司长于国斌披露,国防科工局已启动天基智能计算星座可行性研究,并召开启动会和专家论证;工信部将支持抗辐射芯片和星间激光通信等底层能力。^[1] 当国防工业规划部门开始研究如何以天基算力“突破地面计算瓶颈”,行业就从创业实验进入国家产业规划。

随后六周,区域和学术层迅速补齐。长三角天基计算创新联合体由东方天算牵头、成员超过 20 家,集中在算力载荷、光通信、热控、供能、操作系统、标准和应用;复旦、光本位等还推进光子计算载荷。^[5] CCF YEF2026 则把讨论落到三个硬问题:如何从概念验证到规模部署、如何处理天地网络、如何建立商业闭环。^[6]

| 日期 | 事件 | 信号 |

|---|---|---|

| 4 月 3 日 | 太空算力专业委员会成立 ^[2] | 行业首次出现跨主体协调归口 |

| 4 月 3–4 日 | 北京创新中心筹建、发布共性技术清单 ^[3] | 地方政府投入实体平台与研究议程 |

| 4 月 5 日 | 国防科工局启动星座可研 ^[1] | 进入国家国防工业规划视野 |

| 5 月 15 日 | 长三角联合体成立 ^[5] | 区域产业链开始整合 |

| 5 月 | CCF YEF2026 专题讨论 ^[6] | 学术界把焦点转向规模部署约束 |

这仍不是“国家项目已经获批”,更不是“资金已经落实”。可研、行业委员会、国家正式项目与有预算的部署计划是四个不同状态。当前事实是动员,不是交付。

4. 资本正在分层:不要只看 headline 数字

第一层是国家支持的基础设施押注。轨道辰光完成 Pre-A1 股权融资,并获得 12 家银行合计 577 亿元战略授信;授信不是到账现金,关联上市公司随即澄清,市场却一度把它当成可用资本。^[8] 这类数字反映政策资本愿意为未来留位置,不等于工程能力已经形成。

第二层是市场化组件与平台投资。资本更容易为光通信、热控、卫星平台、星载网络和地面系统买单,因为即便通用轨道云迟迟不成立,这些能力仍有遥感、通信和国防客户。第三层是火箭公司向下游延伸:星际荣耀完成约 50.37 亿元 D++ 轮,并通过星图测控等布局星座与测运控;与中科曙光的“天算网”合作则试图连接用户、边缘、天云和地云。^[9]^[10] 其中部分数字只有聚合型中文来源,必须按 C 级信息处理。

第四层是支撑层 IPO。微纳星空科创板申请获受理,计划募资约 50 亿元;2025 年营收约 3.85 亿元、亏损约 1.9 亿元,累计发射 32 颗卫星,并规划无锡年产 150 颗产线。^[11] 航天驭星等测运控企业也在筹备上市。^[12] 资本市场正在融资的是制造与地面能力,不只是“太空数据中心”。

5. 在轨现实与商业闭环:差距依然巨大

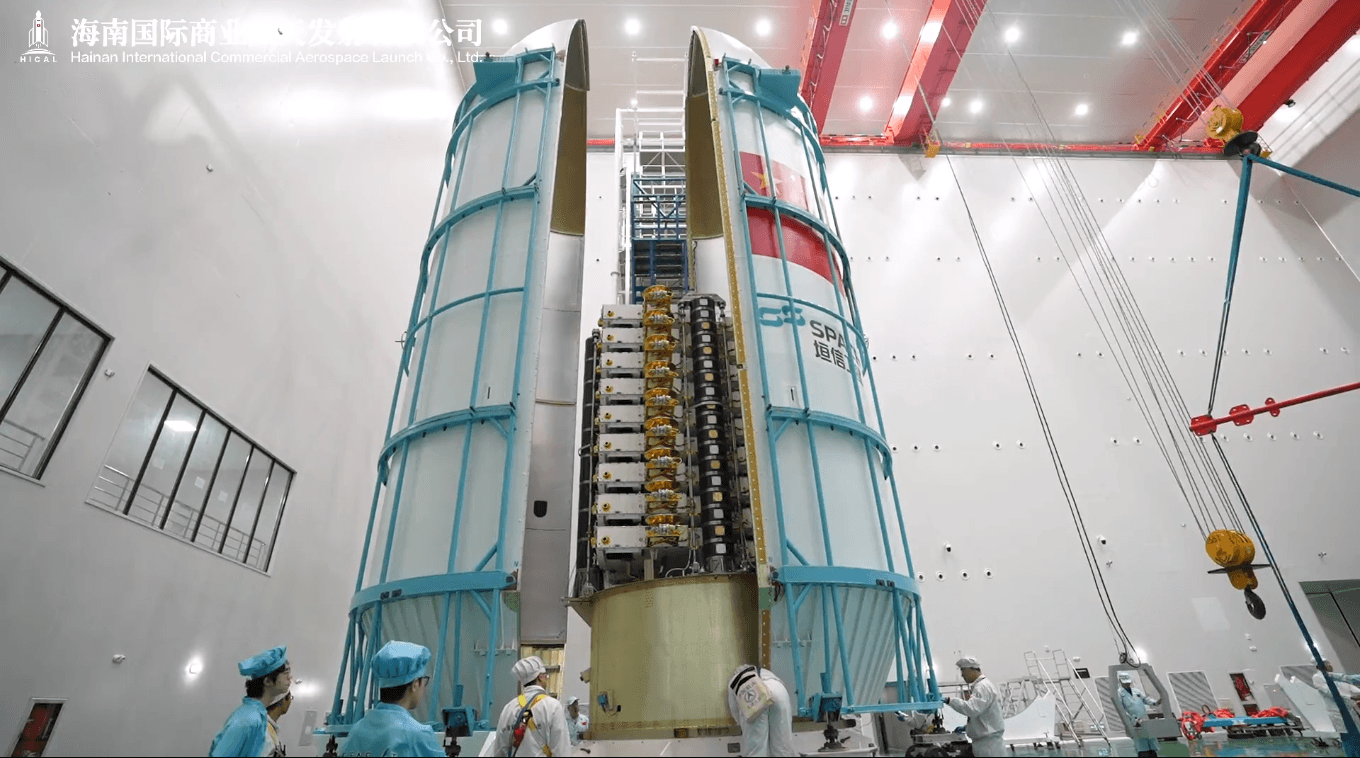

中国并非只有 PPT。2025 年 5 月发射的三体计算星座首批 12 星,单星宣称 744 TOPS,整轨约 5 POPS,星间激光链路 100 Gbps,并搭载 80 亿参数模型和 30 TB 存储;远期目标是约 1,000 星、1,000 POPS。^[13] 国星宇航等还展示了星上算力控制地面人形机器人的实验。^[7]

但“在轨运行”不等于“商业闭环”。关键问题仍没有公开答案:谁持续付费、付费购买什么工作负载、每次任务毛利多少、卫星换代与运维怎样计价、下行与网络成本由谁承担。项目可以同时是优秀工程验证和不成立的商业产品。

发射是更硬的差距。蓝箭航天朱雀三号 2025 年 12 月入轨但一级回收失败,2026 年计划继续回收测试并尝试复飞。^[14] 行业内提出每年约 500 次发射才能支撑规模化星座,恰好说明问题:这不是现有运力的小幅扩张,而是另一套发射工业。

6. 核心:建设者究竟该做什么

6.1 创业定位矩阵

| 层 | 现在是否有客户 | 若通用轨道云推迟是否仍有价值 | 判断 |

|---|---|---|---|

| 热控、供能、辐射加固 | 有 | 高 | 最值得押注 |

| 光链路、地面站、测运控 | 有 | 高 | 最现实的规模层 |

| 卫星平台与标准接口 | 有 | 高 | 能形成长期控制点 |

| 星载网络与边缘软件 | 初步 | 中高 | 先做通信和遥感任务 |

| 通用轨道 AI 训练 | 无成熟闭环 | 低 | 当前不应复制 |

最稳健的公司不会把命运押在“轨道数据中心一定成立”上,而会把产品卖给今天已经存在的遥感、通信、国防和科研任务,同时保留向轨道算力扩展的接口。

6.2 为什么中国会用不同方式理解“昂贵的边际容量”

SpaceX 的投资者需要证明回报,中国政策资本还会计算能源安全、芯片主权、国防韧性和产业链牵引。于是同样一套昂贵的边际算力,在市场财务模型里可能不成立,在国家能力模型里却可能被接受。这能解释部署为何可能提前,不能取消物理账单。更高发射成本、受限芯片和较弱商业需求最终仍会回到单位经济性。

6.3 “主权对冲”出口模型:是分析,不是规避方案

千帆与马来西亚 Measat、巴西 Telebras 及哈萨克斯坦等伙伴推进合作。^[15] 本文把它解读为部分市场对单一美国基础设施依赖的主权对冲,但这是作者推论,不是运营商公开动机。任何跨境服务都受当地牌照、数据、频谱、出口控制和安全制度约束;“服务双方”不是一条无摩擦通道。

6.4 务实路径:先做星载网络

最先成立的产品更可能是星上数据筛选、压缩、路由与多星协同。它们直接解决遥感数据下不来、时效差的问题,无需等待大规模训练集群。超智算一号计划于 2026 年下半年搭乘力箭一号 Y18 发射,并提出千星算力星座;在飞行和遥测公开前,应把它视作公司计划,而不是能力事实。^[16]

6.5 对现有企业的启示

火箭公司应先证明频次、可靠性与回收,而非再讲一个数据中心故事;卫星制造商应把平台做成可换载荷的标准底座;地面与测运控公司应争夺多星、多运营商的中立网络;芯片团队应把容错、封装和软件栈做成可复用能力,而不是追逐一次性的“首颗”。

7. 哪些是事实,哪些只是制度图景或推论

- **可核实事实:**委员会与创新中心成立、国防科工局启动可研、联合体与会议举办、三体星座已发射、上市申报与公开融资。

- **制度图景:**中央与地方、学术与产业、银行与资本市场正在形成同向配置,但尚未等于有预算的国家部署计划。

- **作者推论:**AI1 加速了国内动员;政策资本会容忍更昂贵的边际容量;中国 LEO 海外合作带有主权对冲价值;基础层比复制算力舰队更值得建设。

这三层不能混写。否则,委员会会被误报成部委项目,授信会被误报成现金,在轨演示会被误报成收入。

8. 对亚太 / 新加坡意味着什么

“同时服务中美两边”在法律上受限,不是天然优势。更准确的定位是:在制度允许的范围内,为多个合规生态提供服务。

在这个边界内,新加坡有三类具体资产:其一,光学地面站与中立数据落地点;其二,能映射到光链路和热控部件的光子与精密工程基础;其三,载荷接口和跨境算力数据治理的标准召集能力。新加坡没有火箭、没有在轨算力资产,也没有国家项目,没必要虚构。应拒绝“自己造一套轨道算力”,采用“承接数据、制定规则、供应组件”的框架。

9. 后续观察信号

- 朱雀三号回收与发射频次(2026 年 Q2–Q4)。 看回收、复飞能否兑现,以及行业能否接近支撑星座的频次。^[14]^[7]

- 首个商业闭环。 一旦有中国运营商公开大规模、付费且可重复的任务,本文核心判断即需修正。

- 微纳星空 IPO 结果与后续披露。 关注上市估值、真实需求和客户集中度。^[11]

- 光子计算载荷真正升空。 联合研发不算,飞行与遥测才算。^[5]

- 可研是否转成有预算的项目。 国防科工局可研和信通院委员会,最终会不会形成正式国家项目与部署计划。^[1]^[2]

本文中国侧数据来自公开来源,包括新华社、中国新闻网、国防科工局与中国信通院表述、浦江创新论坛与 CCF YEF2026 材料、微纳星空及国星宇航上市申报,以及 SpaceNews、SatNews、新浪财经和人民日报等报道。未获独立英文来源核实的中文数字均在正文与来源评级中标记;无法找到可靠来源的两条审稿线索已排除。“主权对冲”是作者分析,不是运营商公开动机。分析仅代表作者独立观点,不构成投资建议或公司背书。

参考来源

- 1.新华社 — China starts feasibility study for space-based intelligent computing constellation(english.news.cn)

- 2.中国新闻网 — 业界首个太空算力产业协同平台成立(chinanews.com.cn)

- 3.国家科技创新中心 / 北京经开区 — 2026 太空算力产业大会(ncsti.gov.cn)

- 4.Singapore Space Agency — 中国轨道算力现实检查

- 5.澎湃新闻 — 长三角天基计算创新联合体成立(m.thepaper.cn)

- 6.中国计算机学会 — YEF2026:太空算力如何从概念验证迈向规模部署(ccf.org.cn)

- 7.新华网 — 将算力搬上天,我国加快太空算力产业生态培育(news.cn)

- 8.新浪财经 — 577 亿元:轨道辰光完成 Pre-A1 轮融资(finance.sina.com.cn)

- 9.未来天玑 — 2026 中国商业火箭公司(futurephecda.com)

- 10.知乎行业汇编 — 太空算力产业链深度梳理(zhuanlan.zhihu.com)

- 11.SpaceNews — Chinese satellite maker MinoSpace seeks $736 million in IPO(spacenews.com)

- 12.SatNews — China's private rocket makers target IPOs(satnews.com)

- 13.新浪财经 — 三体计算星座进入组网阶段(finance.sina.com.cn)

- 14.新华社 — LandSpace plans new recovery test for Zhuque-3(english.news.cn)

- 15.SpaceNews — Spacesail signs agreement with Measat(spacenews.com)

- 16.人民网 — 超智算一号算力卫星在京首发(finance.people.com.cn)

继续阅读

2026年6月22日 · 38 分钟阅读

AI1 与 SpaceX 的 1.77 万亿美元 IPO:轨道算力这张期权究竟值多少

AI1 是一张可信的工程期权,却还不是一门被验证的生意;马斯克发布会与 SpaceX 招股书风险章节之间的落差,就是整套估值逻辑。

2026年7月12日 · 88 分钟阅读

轨道上的第三极:OneWeb 的灵魂,DayOne 的方法

从新加坡出发的印太轨道算力公司,只有分阶段、需求锚定、单一运营主体,并让多主权资本出资而不掌控制权,才有可能做成。

2026年4月28日 · 42 分钟阅读

轨道计算竞赛:中美太空数据中心对决与亚太的三个窗口

从 Meta 的太空供电、SpaceX 的百万颗轨道数据中心,到中国轨道辰光的国家资本动员,本文拆解轨道计算如何重构 AI 基础设施,并判断亚太真正的机会不在盲目追逐星座规模,而在验证基础设施、标准件供应与规则制定。