马来西亚卫星互联网 2026:三种轨道、两个大国与亚太 LEO 实验场

马来西亚是东南亚最清晰的多轨道卫星市场:Starlink 已投入运营,MEASAT 守住本国 GEO 层,SpaceSail 则仍是一张尚未兑现的战略期权。

作者

Dylan

Singapore Space Agency

发布时间

2026年6月24日

最后更新

2026年7月18日

45 分钟阅读 · 约 1.0 万字 · 市场洞察

快速摘要

这篇文章的关键信息

- 马来西亚还不是三方商业竞赛:Starlink 与 MEASAT 已经运营,SpaceSail 仍只是经非约束性备忘录保留、尚未获牌的战略期权。

- 真正的硬约束在东马:沙巴与砂拉越占全国 60% 土地、17% 人口,光纤经济性失效时,卫星会从补充变成主宽带。

- 最可能结果是分层:Starlink 占企业与海事,MEASAT GEO 守广播和政府,MEASAT–SpaceSail 未来才可能进入公共项目。

- 决定性政治经济测试是 2033 年 Starlink 续牌;届时,企业黏性与本国替代方案可信度会共同重定价外资豁免。

这是“亚太从地面看起:LEO 连接逐国指南”的第三篇(MGT-03),聚焦马来西亚——东南亚最清晰的多架构卫星市场。美国 LEO 已经运营,本国 GEO 是既有底座,中国 LEO 则作为未来选项,被装进同一套政策与商业版图。此前两篇分别讨论印度尼西亚(MGT-01)和澳大利亚(MGT-02);后续将覆盖菲律宾、越南、印度及区域综述。

执行摘要

马来西亚是东南亚最清晰的多架构卫星市场,但三层绝不对等。Starlink 是已经运营、牌照齐全的 LEO 服务;MEASAT 以 GEO 资产支撑广播、政府和企业市场;中国 SpaceSail(千帆)通过与 MEASAT 的非约束性合作备忘录拿到一条战略入场路径,却尚未在马来西亚获牌或运营。所以这还不是三方商业竞赛,而是两层已经承载流量,第三层作为期权被保留。

把这种格局称作碎片化,是看反了。政策结果其实是多元化:五十年的卫星政策让马来西亚明白,数字主权不一定意味着自己拥有航天器,而是不能让任何单一供应商或大国掐住国家连接。每项决策是否从一开始就被设计成中美对冲,公开资料无法证明;但它产生的效果毫无疑问是对冲。

从纸面看,马来西亚几乎不需要卫星。JENDELA 一期在 2025 年底已把有人口地区互联网覆盖率推至 99.71%,^[1] 全国还有两张 5G 网络。^[2] 卫星理应只是边缘补充。

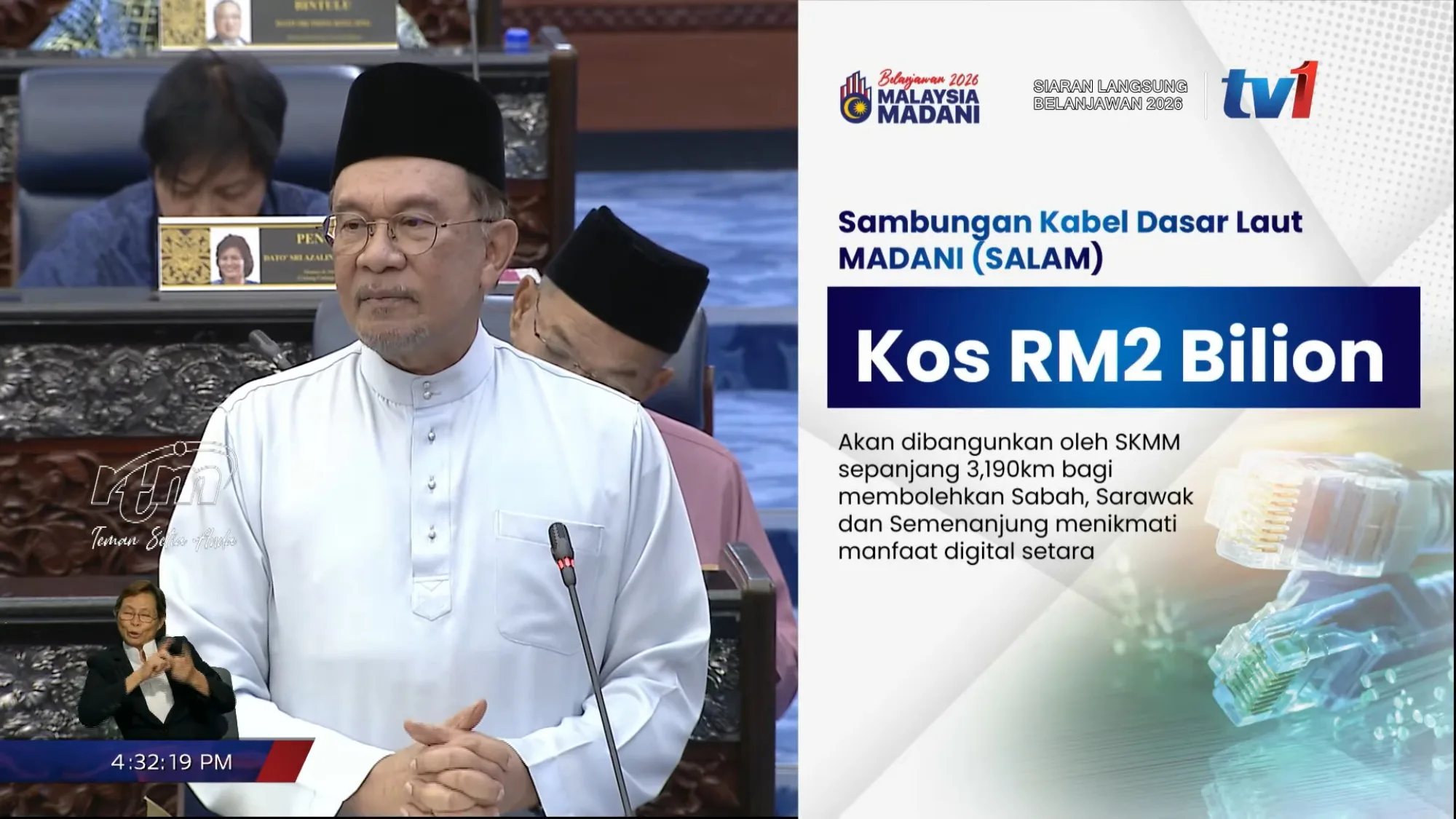

但纸面不是地形。沙巴与砂拉越占全国 60% 土地、17% 人口,腹地由雨林、河流、山地和岛屿组成,光纤经济性根本闭不了环。砂拉越有人口地区 5G 覆盖约 63.8%,沙巴约 68.6%,而半岛普遍超过 90%。^[3] 2026 年预算公布的 20 亿令吉 SALAM 海缆最终会从柔佛连接婆罗洲六个登陆点,但它解决的是骨干回传,不是最后一公里,而且尚未动工。^[4] 对东马腹地而言,卫星不是补充,而是追平半岛宽带水平的唯一现实路径。

三组结构性矛盾决定市场:

第一,多轨道博弈。 2025 年 2 月,MEASAT 与 SpaceSail 签署覆盖 LEO 宽带、直连设备、物联网、地球观测及 Q/V 频段雨衰研究的合作备忘录。^[5]^[6] MEASAT 的 GEO 星座继续服务政府、广播和企业;Starlink 则凭 2023 年 7 月获得的 100% 外资豁免,绕过 MEASAT 直销。^[7]^[8] 东盟没有第二个市场把这三层同时放进一张图里——尽管今天真正承载流量的只有两层。

第二,主权计算。 安瓦尔政府以“国家利益”为由豁免 Starlink 的 49% 外资上限,^[8] 同时又让中兴升级砂拉越州级骨干、^[9] 让华为和中兴分建第二张 5G 网络,^[10] 并保留 MEASAT–SpaceSail 轨道合作。这不是政策混乱,而是组合配置:Starlink 负责今天能交付的企业和海事连接,中国技术负责大规模 5G、光纤和未来 LEO,MEASAT 则守住必须留在本国手里的广播、政府回传和频谱关系。

第三,东马公平缺口。 半岛是成熟移动寡头市场——CelcomDigi 约 41% 份额、2,020 万用户,Maxis 约 26%,U Mobile 约 20%。^[11] 东马却是市场自身无法解决的地理问题。因此,由监管部门推动、使用公共资金建设的 JENDELA 二期明确把卫星列为交付技术,计划为约 21.7 万居民建设 2,700 个站点。^[12] 问题不是用不用卫星,而是用哪套星座、以什么商业条款、落入哪种地缘结构。

本文判断:马来西亚既不是“Starlink 市场”,也不是“千帆市场”。它是一座多轨道实验场,赢家不会由兆比特决定,而由三件事的交集决定:商业模式能否匹配本国企业需求;监管者对外资持股和数据路由的容忍度;马来西亚—美国—中国三角关系能否持久。最可能的结果不是垄断,而是分层分工:Starlink 占企业、海事和航空;MEASAT GEO 守广播和既有政府服务;如果千帆真正运营、可靠并在马来西亚获牌,MEASAT–千帆才可能进入后续农村和公共项目。我们的判断是,这一均衡至少维持到 2028 年,真正拐点不是技术故障,而是 2033 年 Starlink 牌照续期——届时,外资豁免的条款将被重新定价。

1. 分析框架

全文同时使用四个视角,而不是把它们拆成互不相干的章节:

- [研究者] 以 MCMC 文件、Ookla、2026 年预算、MEASAT 与运营商披露、ITU 记录为基础。

- [银行家] 看资本结构、资本回报、定价和结构性优势的时间窗口。

- [国别负责人] 假设你坐在吉隆坡办公室,面对 MCMC、移动运营商和季度业绩压力,判断执行现实。

- [地缘政治] 看商业逻辑之上的十年棋局:SpaceSail 备忘录和 Starlink 豁免都是落子,而不只是交易。

印尼的硬约束是监管复杂,澳大利亚是市场清晰;马来西亚不同,真正的硬约束是多方竞争均衡及其地缘底座。

2. 国家背景:东盟政治设计最深的 LEO 市场

2.1 半岛—婆罗洲断层与资本结构套利

马来西亚像是共用一面国旗的两个国家。半岛约 13.1 万平方公里,居住约 2,600 万人,集中了吉隆坡、槟城、新山、布城以及全国金融、工业和政治中心。东马的砂拉越面积 12.445 万平方公里、人口 260 万、密度仅 21 人/平方公里;沙巴面积 7.36 万平方公里、人口约 380 万。两州合计占国土 60%,只住 17% 人口,却是资源核心和基础设施弱区。

这不是简单的政策忽视,而是物理与经济。砂拉越比英格兰还大,遍布雨林和大河;拉让江长 563 公里,许多社区只能乘船到达。沙巴被克罗克山脉和海拔 4,095 米的京那巴鲁山切开,东部还有偏远城镇与岛屿。在每平方公里 21–52 人的密度下,光纤开沟成本远高于半岛,按合理折现率永远收不回来。

LEO 的优势常被误读成“速度”,本质却是资本结构套利。一台 Starlink 终端是一次性硬件加固定月费,几分钟即可开通;给内陆长屋拉光纤,则要投入数十万令吉开沟和回传,而且地形未必允许。LEO 不是靠比光纤快赢下东马,而是让距离成本近乎消失。印尼篇在 17,000 个岛屿上看到的逻辑,在婆罗洲这座缺路的大岛上同样成立。

| 指标 | 半岛 | 沙巴 | 砂拉越 |

|---|---|---|---|

| 土地面积(km²) | ~131,000 | 73,600 | 124,450 |

| 人口(百万) | ~26.0 | ~3.8 | 2.6 |

| 密度(人/km²) | ~198 | ~52 | 21 |

| 有人口地区 5G 覆盖 | >90% | 68.6% | 63.8% |

| JENDELA 2 第一组站点占比 | 31.1% | 35.2% | 33.7% |

来源:DNB/MCMC 覆盖披露;^[3] JENDELA 2 第一组分配。^[12]

不对称就是全部故事。半岛上,LEO 只是海事、航空和偏远企业的利基;东马则可能成为数十万场所的主宽带。JENDELA 2 首批 1,000 个干预站点中 69% 落在仅占全国 17% 人口的两州,原因正在这里。^[12]

2.2 移动优先社会与真实 TAM

全国约 3,400 万人高度联网,家庭互联网渗透率接近 100%,移动连接数超过人口,但总量掩盖了分布。城市基本全覆盖,沙巴内陆、砂拉越 ulu 上游社区和半岛原住民聚居区仍落后。

卫星 TAM 不是 3,400 万人,而是地面网络经济性失效的那部分:东马农村家庭、海事与离岸人员、种植园、油气平台、婆罗洲上空国内航空,以及诊所、学校、边防站等偏远公共服务。覆盖人口或有 200–300 万,但收费单位是连接,不是人头。一座长屋、一所学校或诊所共用一台终端;一座平台用一两台;部分缺口还会被 FWA、微波或光纤吃掉。

因此,可服务终端数远小于人口:约 1.5 万–2.5 万台高价值企业和海事终端构成利润核心,再加更大但 ARPU 较低的住宅与公共补贴尾部,到 2030 年总付费终端才可能进入十万级。马来西亚人均 GDP 约 1.3 万美元,Starlink 住宅月费约 RM220,是典型光纤套餐的两倍;农村大众市场只能靠补贴,而商业引擎在企业端。

2.3 从 Palapa 到 MEASAT:外国技术,本国控制

1996 年前,马来西亚租用 Palapa、Intelsat 和 AsiaSat 容量。马哈蒂尔推动 MEASAT,1996 年把 MEASAT-1 和 -2 送到 91.5°E:卫星由 Hughes 建造、由 Arianespace 发射,却由马来西亚控制。“外国技术、本国控制”正是今天千帆合作的历史主线。

| 卫星 | 发射 | 运载器 | 频段 | 状态 |

|---|---|---|---|---|

| MEASAT-1 / -2 | 1996 | Ariane 44L | Ku | 退役 |

| MEASAT-3 | 2006 | Zenit-3SL | C/Ku | 退役 |

| MEASAT-3a | 2009 | Proton-M | C/Ku | 在役 |

| MEASAT-3b | 2014 | Ariane 5 | C/Ku | 在役 |

| MEASAT-3d | 2022 | Ariane 5 | C/Ku/Ka/Q-V | 在役 |

来源:MEASAT 星队披露。^[13]

MEASAT-3d 是星队重心:供马来西亚专用的 30 Gbps Ka 频段高通量载荷,以及面向高降雨环境测试下一代传输的 Q/V 频段载荷。^[13] SpaceSail 备忘录中最具体的交付,恰好是联合 Q/V 频段雨衰研究。^[5] MEASAT 不是从 GEO 转向 LEO,而是在用最新 GEO 资产为多轨道未来降风险。

3. Starlink 在马来西亚:运营强劲,数据却反常地空白

3.1 没有人真正发布过的单国中位数

马来西亚 LEO 讨论中最常被引用的数字,也是最不牢靠的:Ookla 从未发布 Starlink 马来西亚单国中位数。 Starlink 马来西亚页面广告 132–248 Mbps;Kampung Kerling 学校回传实测只有 45–56 Mbps。^[16] 2025 年全球 Starlink 中位数约 100 Mbps 以上。^[14] 任何精确到个位数的“马来西亚速度”,包括本文早期草稿曾使用的数字,都是模型值,不是测量值。

马来西亚大概率明显优于印尼已验证且持续下滑的 40.69 Mbps,^[14]^[20] 因为用户更少、网关没那么拥塞、监管也没有像印尼那样卡网关扩建。但印尼给出了警告:用户增长快过网关审批,速度就会逐季下降。市场最需要的数字,恰恰是没人生产的数字。任何人若精确引用马来西亚 Starlink 中位数,都应被质疑。

3.2 定价与企业溢价

| 档位 | 月费 | 硬件 | 用途 |

|---|---|---|---|

| 住宅标准版 | ~RM220 | ~RM1,150–3,500 | 固定住宅/小企业;受 FUP 限制 |

| 企业优先级 | ~RM550–1,100 | ~RM4,500+ | 企业,可选 SLA |

| 海事 / 移动 | ~RM2,500–5,000 | ~RM11,600+ | 船舶、海上平台 |

来源:Starlink 马来西亚及经销商定价;不同进口商/分销商会变动,属指示性区间。

RM220 对有光纤的吉隆坡家庭只是备用或玩具,对没有光纤、4G 又拥塞的砂拉越长屋却是唯一选择。大众农村可承受阈值约 RM100–150,Starlink 达不到;住宅用户因此限于中等收入农村家庭、政府补贴部署和早期用户。真正的钱在别处:一个海事或海上合同即可超过整本住宅业务。

3.3 用户构成:明确标注的估算

| 客群 | 当前证据 | 收入潜力 | 置信度 |

|---|---|---|---|

| 住宅(农村主网 / 城市备份) | 已售;价格高于光纤 | 中 | 中 |

| 企业(油气、种植园、矿业) | IEC 渠道重点,需求明确 | 高 | 中高 |

| 海事 / 离岸 | 结构匹配强,全球套餐定价 | 单终端高 | 高 |

| 政府(学校、诊所、农村) | Kerling、UiTM 试点及公共项目 | 战略性、低利润 | 中 |

| 航空 | 销售周期长,先从公务机切入 | 长期 | 中低 |

这是战略分类,不是用户数。政府客群收入有限,却影响政策。2023 年 UiTM 的 10 台终端被质疑安装在已有光纤的校园,^[22] 2024 年 Kerling 原住民村试点^[16] 都只是信号,不是生意。真正管道来自 2026 年预算的医疗机构联网、NADI 社区中心及 JENDELA 2。IEC Telecom 2026 年 3 月进入马来西亚,说明市场正在形成一层由本地持牌企业包装 Starlink 空间段的管理服务。^[18]

4. 三轨博弈:两层运营,一张战略期权

4.1 MEASAT:资本受限的既有运营商转成 LEO 批发商

MEASAT 虽是事实上的国家卫星运营商,却由 Ananda Krishnan 的 Usaha Tegas 私人控制,并非 Khazanah 子公司;贷款契约对新融资的限制,还推动了 2021–22 年私有化与重组。^[17] 这项财务事实才是理解 SpaceSail 交易的钥匙。

纯 GEO 运营商在 LEO 时代会不断贬值,但 MEASAT 无力自筹 100–200 亿美元建星座。备忘录以最小成本解开困局:MEASAT 提供地面段、客户关系和监管导航,SpaceSail 提供空间段。 千帆若在 2028–29 年成熟,MEASAT 获得高利润 LEO 批发业务;若失败,下行风险只是一笔商务开发成本,因为备忘录没有约束力。

| 要素 | 内容 |

|---|---|

| 签署 | 2025 年 2 月 6 日,上海;MEASAT COO Yau Chyong Lim 与 SPACESAIL 总裁 Jason Zheng |

| 范围 | LEO 宽带、直连设备、卫星物联网、地球观测 |

| 技术 | 联合 Q/V 频段雨衰研究 |

| 模式 | MEASAT 作为批发分销商 / 多轨道集成商 |

| 状态 | 非约束性备忘录;商业服务取决于千帆 3–5 年内成熟 |

来源:Via Satellite、SpaceNews、MEASAT。^[5]^[6]

这是一份企业间协议,不是围绕双边周年举行的部长级签约。地缘分量真实但属于推论:它嵌入马中数字关系,也让北京通过可信本国运营商拿到东南亚支点。把它当成已经落地会夸大千帆进度;把它当公关,又低估了国家运营商背书在政府采购中的价值。

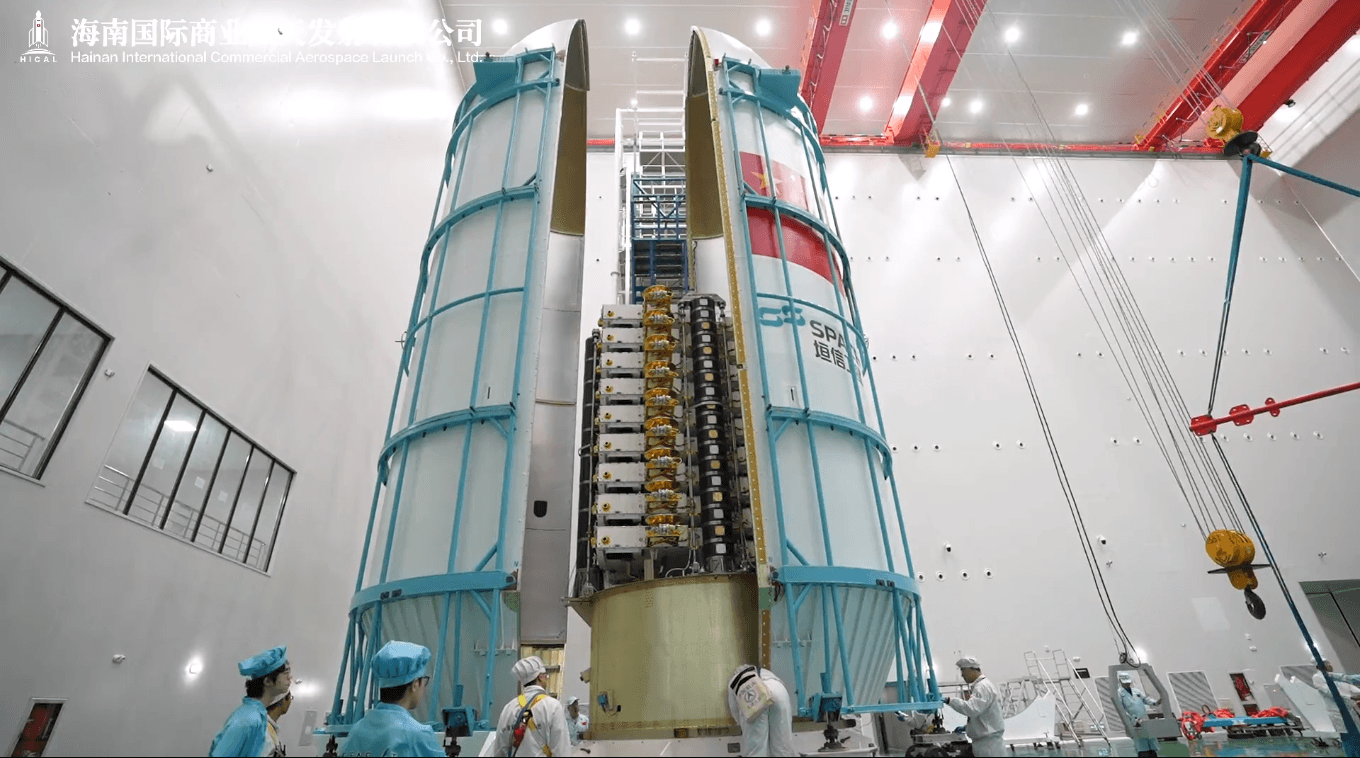

4.2 千帆的桥头堡,以及碎片和服务成熟度现实

到 2026 年 6 月,千帆约有 200 颗卫星在轨,一期目标 1,296 颗,远期约 15,000 颗。其国际路线从巴西、哈萨克斯坦延伸到马来西亚和泰国,使马来西亚成为东南亚支点:理论上可借 MEASAT 客户和地面设施进入邻国。

但成熟度差距很大。2024 年 8 月首发后,长征六号甲上面级在约 800 公里高度解体,产生 700–900 多块可跟踪碎片,而且是该型号第二次类似事件。^[15] 千帆轨道高于 Starlink 约 550 公里,但几百公里只增加一两毫秒传播延迟,真实差距不在轨道,而在地面段成熟度:网关密度、路由、吞吐和可靠性均未被独立大规模验证。短期更应把千帆视为新兴容量层,而非已证明的 Starlink 低时延替代品。碎片是运载器问题,不应归咎 MEASAT,却会成为把备忘录转成公共服务前必须处理的 ESG 与尽调风险。

4.3 Starlink 的悖论:运营最好,结构上却吃亏

Starlink 在性能、监管整合和产品完整度上都拿着最好牌,却在决定长期收入的政府和农村市场存在结构性劣势。公共采购看重土著参与和国家导向;100% 外资豁免由部长酌情授予,且 2033 年到期,政治暴露明显。2023 年政府为已有光纤的大学购买 Starlink 终端,引发“毫无道理”的批评,^[23] 说明一旦 MEASAT–千帆以“国家选项”出现,公共资金流向全资美国企业很容易变成反对党议题。

Starlink 的理性策略是通过 IEC 这类伙伴,集中做按商业价值决策的企业、海事和航空。这会把它变成 5 万–10 万高价值用户的盈利利基,而非 50 万以上的大众冠军。差别不在技术,而在政治经济。

5. 地面现实:吉隆坡办公室里的一单生意

[国别负责人——以下为按典型采购过程构造的情景,不是已报道交易;数字是市场假设,不是真实报价。]

2026 年 3 月的一个周二,砂拉越一家棕榈油集团来电:在民都鲁附近三座庄园测试 Starlink,雨季仍有约 95 Mbps;现要给 47 座庄园铺开,年合同约 280 万令吉。你写好方案,却停了下来。

客户真正的问题不是性能,而是数据路由和主权。数据是否经 Starlink 网关进入可能穿过新加坡或澳大利亚的全球骨干?MCMC 牌照要求遵守 2010 年个人数据保护法,该法保护数据,但没有一刀切的本地化要求。与印尼相比,这是 Starlink 的监管优势,却是上市公司治理上的合规缺口。

所以这不是一单连接,而是合规工程:由本地管理服务商承接合同,在马来西亚运行网络运营中心和本地出口,提供加密、流量日志、路由透明度和审计权,收取约 15% 溢价。但本地出口只能控制数据出口与审计轨迹,无法单方面保证每个数据包和元数据都留在马来西亚,因为星地路径仍由 SpaceX 控制。这里的“主权数据保障”是合同和技术控制,不是绝对本地化。马来西亚 LEO 的利润在终端外面的合规架构,而不在那只碟。

6. 基础设施栈:卫星与谁竞争,又在哪里被明确要求

6.1 DNB、双网与 46% 的速度下滑

马来西亚先由国有 DNB 建设单一批发 5G,后改成双网,要求 DNB 把一半 3.5 GHz 频谱从 200 MHz 降至 100 MHz,交给 U Mobile 建第二张网。新网 2025 年 8 月上线,到 2026 年 4 月覆盖 82.9% 有人口地区。^[2]^[10] 转换代价可测量:全国 5G 下载中位数从 2023 年第四季度的 451.79 Mbps,降到 2025 年第三季度的 242.92 Mbps,跌 46%。^[2]

5G 到得了的地方,LEO 不竞争;即使降速,5G 仍更快更便宜。竞争不是“5G 对 Starlink”,而是“5G + 光纤 + FWA 对 Starlink 的缺口”。2,700 个 JENDELA 2 站点、海上平台、船队和航空就是长期缺口。DNB 股权也已转给 CelcomDigi、Maxis、YTL Power 和财政部公司,^[24] 说明政府角色正从拥有网络转向补贴缺口,卫星就活在缺口里。

6.2 SALAM:主权声明,不是卫星替代品

SALAM 是一条由 MCMC 建设、长 3,190 公里、投资 20 亿令吉的海缆,从柔佛 Sedili 连接砂拉越古晋、诗巫,再到沙巴斗亚兰、古达、邦耳岛、山打根和斗湖,用来缓解既有 SKR1M/SCREAM 系统容量压力。^[4]

它也是主权声明:1963 年以来,东马依赖半岛的数字骨干一直是政治不满来源。但 SALAM 只连接沿海城市,触达不了内陆长屋和海上平台;2025 年 10 月宣布后尚未施工,同规模海缆通常需 3–5 年。线路还穿过南海争议水域,可能令许可和铺设更复杂——这是作者推论,不是官方延误理由。2026–2029 年 SALAM 落地前的窗口,正是卫星在东马内陆唯一能提供高容量连接的时期。

6.3 JENDELA 2:明确写进计划的卫星需求

JENDELA 一期把覆盖推到 99.71%。^[1] 二期要建 2,700 个新站点、服务约 21.7 万居民;首批 1,000 站在半岛、砂拉越、沙巴占比分别为 31.1%、33.7%、35.2%,采用“适用技术”原则,明确包括卫星 Wi-Fi和首个中立主机平台。^[12]

这不是预测需求,而是由监管部门运行、有公共预算、需对公众负责的需求。可是首批招标在 2026 年,千帆经 MEASAT 的 LEO 服务最早也要 2028–29 年。因此近期只能在 Starlink、MEASAT 既有 GEO/HTS 和地面/中立主机方案之间分配;中国 LEO 只有在后续阶段、且成熟并获牌后才有资格竞争。采购偏好本国选项是真实的,中国 LEO 的可交付物尚不存在。

7. 收入在哪里:企业垂直行业

农村住宅故事靠补贴,商业故事在企业。四个显性行业,加一个被低估的入口。

油气。 PETRONAS 在马来西亚运营 429 座海上平台、1 万公里管道和 34 座终端。^[19] 传统 GEO VSAT 每平台每年 RM50,000–200,000,只给 2–10 Mbps 和 600–700 ms 时延;Starlink 海事版吞吐高一个数量级、时延大降、成本低约 30–50%。但采购不会直达 SpaceX:PETRONAS 要求本地内容、BOSIET/HUET 海上安装资质和数据主权,必须经 Sapura、Boustead 这类系统集成商,后者拿走 20–30%。这是 B2B2B 市场,一个大客户即可超过全部住宅业务。

棕榈油与种植园。 马来西亚约有 590 万公顷油棕,大型集团的庄园远离光纤。需求不大——中央办公室 50–100 Mbps、物联网回传和员工通信——却直接关系运营。Unilever、Nestlé、L'Oréal 等买家要求供应链可追溯,连接因此成为 ESG 合规和进入高溢价认证市场的条件。

海事。 马六甲海峡每年有数万次商船通行;4,600 公里海岸线还对应港口、渡轮、约 8.5 万艘注册渔船和海上支援船。多数按全球海事套餐采购,马来西亚只是全球合同中的一部分;深海渔船若获 LKIM 补贴,则可能形成国家项目。

航空。 AirAsia 250 多架飞机是明显大奖,但采购周期 3–5 年且资本开支高;近期收入来自公务机和油气包机。航空是缓慢、高价值的尾部,不是 2026 年收入线。

隐藏 TAM:移动回传。 全国约 2.4 万座基站,东马偏远站点的微波或光纤回传建设需 RM300,000–800,000。一台 LEO 终端即可提供约 100 Mbps 共享回传;即使只有 10% 基站采用,也有约 2,400 台持续付费终端。这与印尼篇指出的低估机会相同,更适合 CelcomDigi 或 U Mobile 从网络侧切入,而非正面争夺消费者。

8. 政治经济:MADANI、中美平衡与数据主权

安瓦尔的“昌明经济”把数字基础设施置于核心,最鲜明特征是采购来源明确不选边。2026 年预算为 SALAM、医疗连接、主权 AI 和 NADI 提供资金,向多个供应商开放;与此同时,中兴以 1.6 Tbps 全频 OTN 和 6 合 1 EDN 升级砂拉越 SACOFA 骨干,^[9] 第二张 5G 网络则由华为负责半岛、中兴负责沙巴与砂拉越,并使用 SACOFA 光纤回传。^[10]

效果不是骑墙,而是校准式多元化:完全依赖美国会暴露于出口管制与政治压力,完全依赖中国则会暴露于供应链和杠杆风险。美国 LEO 承担部分领域,中国技术承担另一些,本国 MEASAT、DNB 留作主权骨干。

但必须诚实:Starlink 豁免在 2023 年 7 月授予,比 MEASAT–SpaceSail 备忘录早 18 个月,因此“平衡中国 LEO”不可能是最初动机。官方理由是农村和海事利益、不使用 USP 基金、Tesla / Malaysia Digital 投资关系及竞争。无论原意如何,结果是马来西亚现在同时持有可用的美国 LEO、深入地面网络的中国技术,以及经 MEASAT 进入的未来中国 LEO。豁免是否刻意作为中国制衡,是合理解读,却只是作者推论。

东马地面层已使用中兴/华为,使千帆经 MEASAT 更容易被打包采购。原因不是技术兼容——天地接口使用标准 IP/Ethernet,中国设备并不天然更适配千帆——而是既有供应商关系、融资、集成支持和共同信任框架。这种采购重力比速度对比更可能成为 Starlink 在东马的结构性挑战。

PDPA 2010 的默认是保护数据,而非强制本地化;但金融、医疗、政府安全及跨境传输仍有更严规则。消费者、中小企业和海事可直接使用 Starlink;政府、金融、医疗和油气则购买带 15–30% 主权溢价的管理服务。这种分层对 Starlink 和本地伙伴都赚钱。风险在政策漂移:若 MCMC 走向印尼式本地化,Starlink 成本会升高;当前制度有利,却无法保证延续到 2033 年。

9. 监管框架:仅次于新加坡的东盟宽松市场

1998 年《通信与多媒体法》要求卫星运营商取得 NFP 和 NSP 牌照,通常外资上限 49%。Starlink 于 2023 年 7 月 17 日获得有效期十年的 NFP(I) 和 NSP(I),并经 MCMC 建议、部长酌情批准得到 100% 外资豁免。安瓦尔 2023 年 10 月 31 日书面答复称,理由包括全球组织架构、Malaysia Digital 身份,以及无需依赖 USP 基金即可提供农村与海事利益。^[7]^[8]

| 马来西亚 | 印度尼西亚 | 澳大利亚 | |

|---|---|---|---|

| 监管机构 | MCMC | Komdigi | ACMA |

| 外资上限 | 49%(Starlink 获 100% 豁免) | 49%(执行) | 无 |

| 网关审批 | 简化 | 逐站审批、缓慢 | 自动化 |

| 数据本地化 | PDPA,无全面强制 | 分行业、发展中 | 无强制 |

| 已验证 Starlink 中位数 | 未发布 | 40.69 Mbps,下降中 | 162.47 Mbps |

来源:MCMC、Komdigi、ACMA 与 Ookla。^[7]^[8]^[14]^[20]

100% 豁免是个案,不是普遍制度;千帆今天也没有马来西亚运营牌照。最大风险并非当前政策,而是连续性。2033 年不是必然断崖——电信牌照通常延续,企业用户越黏,退出政治成本越高——却是政府重新谈外资条款的最大杠杆点,恰逢 MEASAT–千帆可能成熟、Amazon Leo 可能入场。

只有两个条件同时成立,2033 年才可能从重新定价变成不续牌:(a) MEASAT–千帆能大规模提供同等企业/海事服务,消除“没有本国替代”的理由;(b) Starlink 用户仍集中在政府和补贴账户,而非黏性企业。若届时 PETRONAS、种植园与船队已深度绑定,拒绝续牌等于自伤经济,豁免只会以更苛刻条款延续;若仍主要依赖政府采购,它就容易被牺牲。决定情景 C 的是企业黏性与可信本国替代品,不是选举口号。

10. 区域弧线:印尼 ↔ 马来西亚 ↔ 澳大利亚

- **印尼:**TAM 最大、监管摩擦最强;40.69 Mbps 且持续下滑,是网关瓶颈和主权焦虑的症状。^[20]

- **澳大利亚:**全球最清晰的 LEO 市场;162.47 Mbps 来自密集网关、低负载和把卫星视为农村必需品的监管。^[21]

- **马来西亚:**介于两者之间;比印尼开放,比澳大利亚有摩擦;规模更小,却聚集高 ARPU 行业;地理不如 17,000 岛极端,政治上却被半岛—婆罗洲裂缝深刻塑造。

| 印尼 | 马来西亚 | 澳大利亚 | |

|---|---|---|---|

| 人口(百万) | ~278 | ~34 | ~26.5 |

| 人均 GDP(美元) | ~4,900 | ~13,000 | ~64,000 |

| Starlink 上线 | 2024-05 | 2023-07 | 2021 |

| 已验证中位数 | 40.69 | 未发布 | 162.47 |

| 外资上限 | 49% | 49% → Starlink 100% | 无 |

| 国家运营商 | Telkomsat(GEO) | MEASAT(GEO) | NBN Co(批发) |

| 中国 LEO 合作 | 暂无 | MEASAT–千帆 MoU | 无 |

| 主要风险 | 监管停滞 | 多轨道竞争 | 市场饱和 |

美国盟友通常有更清晰的 LEO 路径,中国倾向或不结盟市场通常更谨慎,但不能把监管全读成阵营选择。国内运营商保护、国家能力、地理和数据主权同样重要。马来西亚是摆动国家:既向 Starlink 开放,又加深中国基础设施。若均衡能维持,它会成为东盟模板;若被迫二选一,区域卫星市场可能沿中美阵营分裂,马来西亚会最先显现。

11. 情景分析,2026–2031

情景是制度变量,不是连续梯度。概率为作者判断;收入是自下而上的数量级区间,不是点预测,只计算各轨道运营商的卫星宽带,不含 MEASAT 更大的传统线性广播收入。

情景 A——多轨道均衡(45%)。 Starlink、逐渐成熟的 MEASAT–千帆和 5G 按客群共存;千帆约 2028 年经 MEASAT 商用,后续 JENDELA 奖项分配。2030 年卫星宽带市场约 1.6 亿–2.3 亿美元,无单一轨道主导。Starlink 马来西亚收入约 7,000 万–1 亿美元,以企业为主。

情景 B——Starlink 扎根(30%)。 千帆持续受碎片和延迟部署困扰,备忘录失效;Starlink 赢得多数卫星项目并进入住宅和政府,形成约 20 万终端,却使单一供应商依赖成为主权风险。2030 年市场约 2.1 亿–3 亿美元。

情景 C——中国 LEO 上升(25%)。 千帆 2027 年迅速达到 1,000 颗以上,MEASAT–千帆以低于 Starlink 20–30% 的价格上线,政府把后续 JENDELA 项目导向本国渠道,2033 年不续豁免。Starlink 退守高端企业与海事,马来西亚技术栈向中国倾斜。2030 年市场约 1.5 亿–2.2 亿美元。

| 客群 | 2030 终端估算 | 月 ARPU | 年收入 |

|---|---|---|---|

| 住宅(农村主网 + 城市备份) | ~110,000 | ~$50 | ~$66M |

| 企业(陆上油气、种植园、矿业、偏远) | ~12,000 | ~$250 | ~$36M |

| 海事与离岸 | ~5,000 | ~$750 | ~$45M |

| 政府 / 补贴 | ~15,000 | ~$80 | ~$14M |

| 移动回传 | ~2,500 | ~$600 | ~$18M |

| 航空及其他 | — | — | ~$8M |

| 合计 | ~145,000 | ~$187M |

模型由约 2 万台高价值企业/海事终端贡献多数利润,再加更大、低 ARPU 的住宅与公共尾部。住宅数量或海事 ARPU 一变,总数就变,因此只能给区间。

| 年份 | A(45%) | B(30%) | C(25%) |

|---|---|---|---|

| 2026 | ~$25M | ~$30M | ~$22M |

| 2028 | ~$95M | ~$120M | ~$85M |

| 2030 | ~$190M | ~$250M | ~$180M |

| 2031 | ~$235M | ~$320M | ~$225M |

按中点加权,2030 年约 1.9 亿–2.1 亿美元,只占全国电信收入不足 1%,却高利润、增长快、战略分量远高于收入占比。投资逻辑很清楚:Starlink 不是大众垄断,而是在有利监管窗口捕获企业/海事溢价;MEASAT 买的是低成本多轨道期权,千帆成则做区域分销,败则 GEO/广播现金流不受伤,还能转向 Kuiper 或 OneWeb。最敏感变量就是千帆成熟时间:提前到 2027 年,地图偏 C;拖到 2030 年后,Starlink 获得 3–4 年扎根期,偏 B。

12. 对亚太与新加坡意味着什么

马来西亚展示了中等规模、不结盟经济体如何处理 LEO 地缘政治,三条经验可复制:

- 监管架构胜过技术。 同一星座在印尼约 40 Mbps 且下降,在马来西亚大概率更高,变量是地面监管而非卫星硬件。

- 国家运营商是适应机制,不是障碍。 MEASAT 证明资本受限的 GEO 运营商可以转成 LEO 使能者;“国家运营商做批发分销”可复制到无力自建星座的 Telkom、Thaicom、PLDT。

- LEO 时代的主权是可选性,不是所有权。 马来西亚没有自己的星座,也不会有,但它拥有美国 LEO、中国 LEO 和本国 GEO 三类选项。

新加坡本地卫星需求很小,关注马来西亚不是为了居民市场,而是区域网络安全、频谱与碎片协调、跨境数据流。印尼篇指出的新加坡优势,是做区域中立的接口层——可信地面、数据与协调中心。马来西亚是新加坡应当作为领先指标阅读的现场实验。

13. 未来 24 个月观察什么

- 千帆经 MEASAT 的首个真实服务。 2027 年底前有试点则提高 C,2028 年仍沉寂则提高 B。

- JENDELA 2 奖项结构。 Starlink 与 MEASAT–千帆如何分配,是 MCMC 中立采购还是本国导向的最清晰信号。

- SALAM 开工。 2026 年按时开工会缩短东马卫星窗口;海上过境许可或融资延误会延长窗口。

- Starlink 网关扩建。 2026 年在山打根、诗巫、米里新增两个以上网关可守住性能;停滞则可能复制印尼下滑。

- 大选与 2033 续牌。 外国技术所有权若成为竞选议题,Starlink 豁免续期乃至整个均衡都会被重新谈判。

14. 结论:马来西亚是亚太 LEO 实验室

马来西亚不是亚太最大、最富或最偏远的 LEO 市场,却最有结构性启发:只有这里同时摆着三种架构、两个大国和一个国家运营商;两层今天承载流量,中国 LEO 则由 MEASAT 保留为期权。

结论不含糊。对 Starlink 而言,马来西亚是新加坡之后东盟最宽松的市场之一;运营确实强,即使单国表现始终没有被干净测量;429 座海上平台、种植园和海峡航运都是高 ARPU 且可防守的垂直市场;政府有资金的普惠计划又把农村需求从市场赌博变成采购科目。但竞争不会由兆比特定胜负。它取决于商业适配、监管容忍和地缘耐久性。Starlink 的运营领先,会被其在政府与农村市场的结构劣势,以及东马地面网络向中国供应链倾斜的采购重力部分抵消。

最可能结果不是出现赢家,而是分层:Starlink 占企业、海事与航空;MEASAT GEO 守广播和既有政府服务;只有当千帆真正运营、可靠并获牌,MEASAT–千帆才可能进入后续农村与公共项目。它不如垄断戏剧化,却更符合马来西亚主权利益。

真正的问题是,这种分舱能否在华盛顿或北京逼迫二选一前维持十年。我们的判断:至少维持到 2028 年,最大拐点不是技术失败,而是2033 年续牌决定,届时千帆可能成熟,外资条款也会被重新定价。速度和时延重要,却无法单独决定市场;监管、采购和地缘耐久性,才决定谁能把技术性能变成持久份额。马来西亚真正争夺的不是兆比特,而是谁有权从地面开始设计数字未来。

本文数据来自 Ookla、MCMC、DNB、MEASAT、SpaceNews、Via Satellite、中兴、IEC Telecom、PETRONAS/MPM、马来西亚及国际媒体,以及本系列印尼和澳大利亚篇。Starlink 未披露马来西亚单国用户、收入和速度;凡引用相关数据均明确标为估算或模型区间。情景概率及前瞻判断仅代表作者独立观点,不构成投资、法律或采购建议。

证据阶梯:可核实事实包括 Starlink 的 100% 豁免和 2023 年牌照、MEASAT–SpaceSail 备忘录及范围、2026 年预算的 SALAM/JENDELA 拨款、5G 速度下降、PETRONAS 平台数量和 MEASAT-3d 载荷。公司陈述包括 Starlink 广告速度和厂商新闻稿。模型估算包括表 7 的收入区间与客群分类。作者推论包括“校准式对冲”、千帆“东南亚桥头堡”、东马采购重力、奖项分配与情景判断。情景假设包括所有 2027–2031 年前瞻数字。无法干净找到来源的承重事实——尤其 Starlink 马来西亚中位数——均标为未测量,而非估算。

置信度:对监管事实、SpaceSail 备忘录、2026 年预算和运营商/网络数据为高置信;对市场规模与情景预测为中等置信。Singapore Space Agency 是独立研究平台,与政府无隶属关系。UEN 53448796C。

报告日期:2026 年 6 月 · 作者:Dylan | Singapore Space Agency

参考来源

- 1.The Edge Malaysia / Bernama — 2025 年底有人口地区互联网覆盖率达到 99.71%(theedgemalaysia.com)

- 2.TechWireAsia — 马来西亚双 5G 网络与速度从 451.79 降至 242.92 Mbps(techwireasia.com)

- 3.沙巴、砂拉越 5G 覆盖据 MCMC/JENDELA 与 DNB 披露;参见 The Edge Malaysia 与 Bernama。州级百分比来自二手报道,应视为指示性数字。B级。

- 4.Lowyat.NET — 2026 年预算:MCMC 建设 20 亿令吉、3,190 公里 SALAM 海缆(lowyat.net)

- 5.Via Satellite — MEASAT Signs MoU With China's SpaceSail LEO Constellation(satellitetoday.com)

- 6.SpaceNews — SpaceSail 与马来西亚 MEASAT 签署合作(spacenews.com)

- 7.Malay Mail — MCMC 允许 Starlink 以 100% 外资实体运营(malaymail.com)

- 8.The Star — 安瓦尔:Tesla、Starlink 获 100% 外资准入源于国家利益(thestar.com.my)

- 9.中兴 — SACOFA 与中兴升级砂拉越州级网络(zte.com.cn)

- 10.SoyaCincau — U Mobile 选择华为与中兴建设第二张 5G 网络(soyacincau.com)

- 11.The Malaysian Wireless — CelcomDigi 用户与份额(malaysianwireless.com)

- 12.Malay Mail — MCMC 征集 JENDELA 2 方案:2,700 站点、约 21.7 万居民(malaymail.com)

- 13.MEASAT — MEASAT-3d 星队页面(measat.com)

- 14.Ookla 全球卫星宽带性能报告(satellitetoday.com)

- 15.SpaceNews — 长征六号甲上面级解体产生 700 多块碎片(spacenews.com)

- 16.The Star — Kampung Orang Asli Kerling 成为马来西亚首个 Starlink POC(thestar.com.my)

- 17.The Edge Malaysia — MEASAT 所有权、私有化与资本约束(theedgemalaysia.com)

- 18.IEC Telecom — 成为马来西亚获授权 Starlink 经销商(iec-telecom.com)

- 19.PETRONAS / Malaysia Petroleum Management — 马来西亚 E&P 概览(petronas.com)

- 20.Singapore Space Agency — 印度尼西亚卫星互联网:Starlink 的 17,000 岛机会与三项结构性约束

- 21.Singapore Space Agency — 澳大利亚卫星互联网 2026

- 22.Malay Mail — 已有光纤的 UiTM 仍获 10 台 Starlink(malaymail.com)

- 23.MalaysiaNow — 安瓦尔快速采购 Starlink 终端引发“毫无道理”批评(malaysianow.com)

- 24.The Edge Malaysia — DNB 股权由 CelcomDigi、Maxis、YTL Power 与财政部公司接手(theedgemalaysia.com)

继续阅读

2026年5月3日 · 60 分钟阅读

印尼卫星互联网:Starlink的17,000个岛屿机会与三重结构性约束

基于Ookla 2025全球数据、Komdigi监管文件和Telkom年报的印尼卫星互联网市场深度研究。分析Starlink在东南亚最大市场的商业逻辑、监管不确定性、Telkom双重角色和千帆竞争格局。

2026年5月14日 · 75 分钟阅读

澳大利亚卫星互联网2026:全球最成熟的LEO市场与它传递的三个信号

澳大利亚以162 Mbps的中位速度成为亚太Starlink最佳表现市场——同一星座在印尼仅交出40 Mbps。本文深度解析这四倍差距背后的结构原因:20个地面站、监管配合与成熟支付基础。并进一步分析NBN Co历史性的Amazon Leo决策、Telstra D2C首发、JP9102国防取消、Starship的地理机遇,以及全球首个双LEO运营商市场如何在澳大利亚诞生。

2026年7月1日 · 82 分钟阅读

菲律宾卫星互联网 2026:被联盟塑造的市场

菲律宾是东盟地缘条件最有利的 LEO 市场,但真正把商业账做大的不是大众住宅,而是企业连续性需求与广泛的非住宅中端市场。